Lorsque vous achetez un appartement (bostadsrätt), vous devenez membre d’une association coopérative (bostadsrättförening) qui possède et gère la copropriété. Donc en tant que membre, vous êtes propriétaire du fond mais pas des murs de la copropriété. Vous achetez en fait, un droit de jouissance. Quelques conseils utiles pour le parcours de l’acheteur potentiel d’appart.

Première étape : la banque

Vous devez justifier d’un accord de prêt (lånelöfte) de votre banque pour être dans la course à l’appart. Cet accord ne vous engage pas, ne coûte rien et est limité dans le temps, en général trois mois. N’hésitez pas à comparer les taux d’emprunt entre différentes banques. Notez que les banques suédoises prête au maximum 75—80 % de la somme totale du logement, vous devez donc apportez le reste, soit par des économies, soit par le bénéfice de la vente d’un autre bien immobilier. Sur le site de la banque de prêt d’état, SBAB, vous pouvez simuler le montant maximum que vous pouvez emprunter et le coût du prêt.

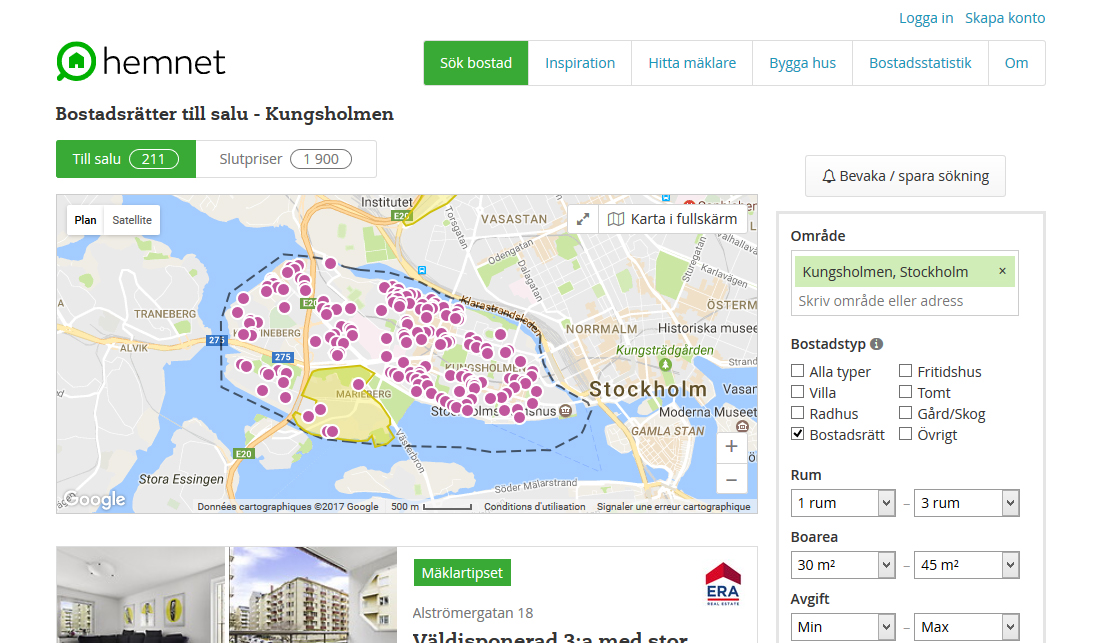

Deuxième étape : les visites

Après avoir listé vos besoins et délimité une zone de recherche, vous allez prendre part aux visites (visning). Le site Hemnet, incontournable, regroupe la plupart des biens en vente et va vite devenir votre outil de recherche.

Petit glossaire :

- Villa = maison indépendante

- Radhus = maison mitoyenne

- Bostadsrätt = appartement de copropriété

- Fritidshus = résidence secondaire

- Tomt = terrain

- Gård/skog = ferme/forêt

- Rum = pièce — la salle de bain et la cuisine ne sont jamais comptées dans le nombre de pièces. Par exemple, un 3 rum och kök est un 3-pièces et cuisine + salle de bain (sous-entendu)

- Boarea = superficie habitable

- Avgift = charges mensuelles

Les visites organisées par l’agent immobilier concentrent un grand nombre d’acheteurs potentiels et ont souvent lieu les dimanches après-midi et lundi soir. Pas besoin de s’inscrire, il suffit de se présenter à l’adresse, jour et heure indiqués sur l’annonce (n’oubliez pas d’enlever vos chaussures en entrant ! 🙂 ) L’agent immobilier aura préparé des brochures synthétisant les informations économiques de la copropriété, à étudier en détails. Contactez le cas échéant le responsable de la copropriété (bostadsrättföreningens ordförande) pour connaître les éventuels travaux futurs votés en assemblée générale et le plan de rotation financier des prêts, qui peuvent impacter votre budget. Profitez-en pour regarder l’état des machines de la buanderie et des autres parties communes.

Si en France, acheter un bien et devenir propriétaire demande quelques mois, en Suède quelques jours suffisent. La grande majorité des biens sont vendus aux enchères, lesquelles, tenues par l’agence immobilière, se déroulent souvent par mail, téléphone et sms. Une enchère ne vous engage en rien, seule la signature de la promesse de vente et le dépôt des arrhes sont un engagement officiel. Il n’est pas rare qu’une différence significative (parfois plus de 20 %) existe entre le prix affiché et le prix de vente final, en fonction du nombre d’intéressés. Pas de notaire à consulter, c’est encore l’agence immobilière qui gère le contrat de vente et c’est à elle que vous devrez donner votre lånelöfte. Il faudra attendre l’approbation de votre demande d’adhésion au bostadsrättförening pour que la vente soit effective.

Pour vous faire une idée du déroulement des visites (avec souvent des bonbons à disposition) :

… et le stress des enchères par SMS :

Troisième étape : faites vos calculs

En plus du prix d’achat, il faut ajouter les charges mensuelles de votre appartement (månadsavgift), à vous de vérifier ce qui est inclus : eau, chauffage, entretien des parties communes, TV/ internet…Vous devez souscrire un contrat multirisque habitation (hemförsäkring) auprès d’une société d’assurance, éventuellement avec une assurance complémentaire (bostadsrättstillägg) s’il s’agit d’un bostadsträtt, ce qui est souvent le cas. La première assurance protège votre mobilier, la seconde assure les installations de la cuisine et de la salle de bain en cas de gros pépin (dégât des eaux etc).

En Suède, il est impératif de régler ses charges mensuelles auprès de la copropriété dans les temps, sinon on risque un incident de paiement, lequel peut avoir de lourdes conséquences. Donc, ne laissez pas traîner vos factures ! Dans le pire des cas, vous pouvez perdre votre bostadsrätt et avoir à faire avec Kronofogden.

Pour en savoir plus sur le déroulement des visites, suivez nos 10 commandements de la visning ici.

Plus d’infos sur l’achat d’un appartement, ici (en français !), écrit par l’avocate Pernilla Dahlrot Cabouillet.

Les charges mensuelles incluent aussi:

– l’entretien des espaces verts

– la taxe d’habitation

– la taxe pour l’enlèvement des ordures

– l’abonnement de base à la TNT

Et de plus en plus l’abonnement internet (de base), la téléphonie IP et même l’électricité.

Pour celles et ceux qui ne disposent pas d’un apport financier représentant 15% du montant du bien, et qui bénéficient d’un contrat de travail indéterminé, il existe des banques spécialisées dans ce genre de prêts. Elles font du cas par cas et leurs taux d’intérêts sont beaucoup plus élevés.

Pour vérifier la « santé financière » d’une copropriété, vous pouvez demander quel est le taux d’endettement par m2. Si celui-ci est supérieur à 6000 sek/m2 attention. Étant donné que les travaux d’entretien ne sont pas payés directement par les copropriétaires mais inclus dans les charges mensuelles, la copropriété emprunté de l’argent aux banques.

Il est alors important de vérifier la raison de ce l’ours endettement par exemple si la copropriété a procédé à de grosses rénovations/modernisations.

Bonjour Sophie,

Intéressant de savoir que certaines banques peuvent prêter même sans les 15% d’apport. Le sujet date un peu mais Auriez-vous des recommendations ?

Merci !

Bonjour,je souhaite ouvrir un compte bancaire en Suède afin de demander un crédit pour l’achat d’une maison, merci de me donner les orientations.

Bonjour Vianney, Si vous vivez en Suède, il suffit de vous tournez vers n’importe quelle banque. Plus d’info ici.

Bonjour,

je découvre votre blog avec joie, merci! Mon copain a un emploi permanent à côté de Malmö et on est en train de découvrir la galère de la recherche d’appartement en location. Du coup je prends des infos aussi sur l’achat.

D’après ce que je lis, il n’y a pas de taxes à l’achat comme en France? Est-ce qu’il y a un impôt immobilier ou quelque chose comme ça?

D’après ce que je comprends, c’est vraiment intéressant d’acheter par rapport à louer un appartement! Merci d’avance pour vos conseils!

Bonjour,

En Suède, lorsqu’on achète : le prix du bien immobilier annoncé par l’agence sera majoré par les enchères. Il y a un « månadsavgift » sorte de charges mensuelles (ce qu’elles incluent peut varier, donc à vérifier). Il n’y a pas de frais de notaire à payer en plus mais n’hésitez pas à demander à l’agent immobilier si des travaux sont à prévoir pour la copropriété. Prenez un RV avec votre banque et posez leur toutes vos questions financières, ils sont de bons conseils. Bonne chasse à l’appart et bienvenue en Suède!

Acheter en Suède c’est pactiser avec le diable… Le marché est faussé étant donné que tout le monde peut encherir suivant, non pas sa capacité à rembourser , mais sa capacité à emprunter …..sur des décennies ! Ils n’amortissent pas ou très peu. Et ne sont de fait propriétaire que de …dettes. A l »américaine quoi! Les suédois sont « piégés » avec les banques et sont « locataires » de leur bien….Le pire est d’acheter un appart. que vous n’aurez même pas le droit de louer….Bref , tentez d’expliquer à un suédois que pour acheter un bien immobilier en France de 500 000 euro il faudra rembourser 4000 euro par mois il vous écouter sans broncher …. Comme disent les suédois « Man maste leva « traduction : » Faut bien vivre » ….avec l’argent qu’ils n’ont pas.

Les nouveaux acheteurs de bien immobilier suédois sont obligés d’amortir leur prêt depuis quelque années, ce ne sont pas des sommes énormes, mais c’est obligatoire. Et les banques n’accordent pas de prêt sans avoir calculé que l’emprunteur à les moyens de payer les intérêts et d’amortir un peu, on ne peut donc pas emprunter à tout-va. L’emprunteur a aussi le droit d’amortir plus que la somme recommandée, bien évidemment. On peut sous-louer son appartement après en avoir fait la demande auprès de la co-propriété, mais en général un maximum de 2 ans. On peut débattre du bien fondé de cette pratique, mais le fait est que la situation est telle qu’elle, et qu’on est malheureusement plus ou moins contraint de s’y adapter.

Mon mari suédois vient de nous acheter une maison. Simulation de prêt en ligne, la banque accepte le montant, la vente est soignée mais il ne versé pas tout de suite les 10%. Aujourd’hui il appelle la banque pour débloquer les fonds et là .. la banque lui refuse le prêt! Il n’a aucune dette ni aucun crédit en cours mais apparament il y a trop de « questions ». J’avoue ne pas comprendre … Connaissez vois ce genre de situation ? Et si oui savez vous comment y remédier ? Merci d’avance!

Bonsoir Valérie, je suis désolée, mais je n’ai jamais été confrontée à ce genre de situation. La banque devrait pouvoir lui expliquer les raisons de leur refus.

Bonjour,

La plupart des institutions offrant des prêts utilisent un système d’évaluation des risques pour être sur que vous êtes en possibilité de rembourser l’emprunt. Le plus courant il me semble est UC: https://www.uc.se. Dans leur algorithme il y a une grande influence du nombre de demande de score qu’ils reçoivent à propos de la même personne. Si dans un court laps de temps vous demandez des prêts à plusieurs établissements différents, chacune de ces demandes va laisser une empreinte négative sur votre score. Je ne sais pas si c’était votre cas mais ça pourrait être les « questions » mentionnées par la banque.

Malheureusement la seule solution dans ce cas c’est d’attendre car l’effet négatif de ces demandes de prêts disparait avec le temps. Je crois que 6 mois après, elles n’ont plus aucune influence sur votre score.

Bonjour à tous,

Je souhaiterais savoir si le Prêt Relais existant dans nos banques françaises existe aussi en Suède?

Merci pour cet article.

À bientôt!

Bonjour Myriam, et merci de ton commentaire. Le prêt relais existe en Suède et s’appelle « handpenningslån ».

Merci beaucoup.

Une autre question:

dans le cas où j’ai déjà un appartement et que je souhaite en acheter un plus spacieux, cette pratique du « handpenningslån » s’applique uniquement sur l’apport fourni au début (15%) ou bien sur le montant total du bien (50 à 80% du montant de la valeur estimée du bien actuel).

Bonjour,

Est-ce qu’on peut emprunter l’argent à une banque francaise et acheter un bien immobilier en suède en tant qu’investissement locatif ?

Merci d’avance pour votre retour

Bonjour, il semble que cela soit possible d’acheter un bien immobilier en Suède avec un prêt en France.

Bonjour,

Moi est ma femme on na une maison en suede est apres mes 20ans de travail a l’étrange jai de l’argent

Ma question est ce que je peux acheter un autre appartement ou un autre maison?

Avantage et d’inconvénients svp

Merci

Pour un projet d’investissement locatif, il faut privilégier un achat en » äganderätt », donc soit une maison soit un des rares appartements qui n’est pas un » bostadsrätt ».

Bonjour, je souhaiterai acheter une maison en Suède à l’écart des villes, en forêt/bord d’un lac…..les conseils portant sur les apparts sont-ils à reprendre? d’autres conseils à donner spécifiques à une maison? Connaissance d’autres sites que Hemnet?

Je vous conseille le site https://carlssonring.se/ spécialisé dans les ventes de biens situés en dehors des villes.

Bonjour Tout le monde!

Je suis Algérien et j’aimerai savoir si l’achat d’un bien immobilier en Suède m’ouvre le droit pour avoir un permit de séjour ou une résidence.

Cordialement,

La possession d’un bien immobilier sur le sol suédois ne donne ni permis de résidence ni permis de séjour.

Bonjour à tous,

Je suis un jeune ingénieur, et je travaille en « CDI » à Goteborg depuis 2 ans, c’est mon premier emploi. Je commence doucement à m’intéresser à l’achat d’un appartement, vu que la location n’est pas réaliste (6 ans d’attente sur Boplast au moins) et je suis totalement inexpérimenté en la matière. Je trouvais déjà le système bien différent comparé à la France, entre le fait qu’on n’ait pas le droit de louer son bien sans l’avis de la copropriété, et que les charges soient fixes et contiennent à peu près tout, de l’électricité aux taxes foncières, en passant par les rénovations de l’immeuble si je comprends bien?

Mais je viens en plus de découvrir que la durée des prêts immobilier peut s’étaler sur 105 ANS, et que ça semble être la norme ?!? En France, de ce que je comprends, c’est 10/15/20 max ans si on veut un taux d’intérêt bas!

En pratique, cela signifie que la majorité des personnes ne remboursent le prêt qu’à la revente? Cela veut aussi dire que les remboursements mensuelles sont très faibles (2% du capital/an, et encore c’est tout nouveau), surtout après avoir payé les intérêts du prêt. Dans cette situation, et connaissant la crise de la location dans les grandes villes, qu’est-ce-qui explique que les gens ne soient pas plus tentés d’acheter?

Avec un salaire « confortable », et 15-20 % d’apport, j’ai tout intérêt à acheter rapidement, même si c’est pour quelques années? J’ai l’impression que quelque chose m’échappe?

Bonjour Kano,

Les charges mensuelles couvrent surtout l’entretien de l’immeuble, les taxes foncières, les éventuels prêts immobiliers de la copropriété, la rémunération des membres du syndic. L’eau est souvent incluse ; parfois l’électricité et l’abonnement TV/internet, mais pas toujours.

La durée des prêts immobiliers s’élevait à plus de 100 ans il y a encore quelques années, mais plus maintenant, depuis que les nouveaux acheteurs sont obligés d’amortir un certain pourcentage par an en fonction de leur degré d’endettement. La durée des prêts souscrits aujourd’hui tournent autour de 30-50 ans maintenant.

Avec un salaire confortable et un apport d’au moins 15 %, vous devriez avoir la possibilité d’acheter. Faites une simulation de prêt pour voir quelle somme vous pourriez emprunter avant de commencer à chercher, pour mieux cerner les biens auxquels vous pouvez prétendre. La vente aux enchères est en général rapide et les agents immobiliers sont pressés de signer le contrat de vente, il vaut donc mieux avoir une promesse de prêt sous le bras pour ne pas louper une affaire.

L’avantage d’acheter est en effet que cela revient au final en général moins cher qu’une location, d’autant que dans le meilleur vous devriez faire une petite plus-value à la revente (comptez quelques années quand même).

Bonjour, je ne comprends pas comment fonctionne le site Hemnet pour l’achat d’une maison svp, il y a un prix de départ et un prix final (ou le prix actuel après enchères ?) Des visites communes ok. Mais combien de temps dure la vente, le prix final indiqué est – il le prix minimum à atteindre pour que la vente se fasse ou le prix actuel après enchères ? Lorsque l’on achète une maison on devient bien propriétaire de la maison et du terrain ? Quels sont les impôts à payer taxe foncière et habitation comme en France ? Désolée pour toutes ces questions…avec mes remerciements Cordialement

Bonjour Delphine, Hemnet est un site qui regroupe les annonces de plusieurs agences immobilières. Dans l’onglet « till salu « , le prix affiché est le plus souvent l’enchère de départ et dans les grandes villes où le marché est tendu, le prix final sera environ de + 15 /20% . Dans les campagnes du nord du pays où l’offre est supérieure à la demande, le prix affiché est le prix demandé. Dans l’onglet » slutpriser »

les prix de vente réalisés et enregistrés par l’administration sont répertoriés. En Suède, la vente dure une dizaine de jours ou moins. On est propriétaire « maison+terrain » d’un bien avec äganderätt et on jouit d’un droit d’habitation dans la cas d’une maison avec bostarätt, souvent dans le cas de maisons jumelées, bostadsrättradhus. Les taxes foncières et habitation dépendent de la commune où est situé le bien, elles font partie de l’impôt annuel redevable et figurent sur la déclaration pré-établie par l’administration.

Merci beaucoup ? faut-il un personnumer pour acheter une maison en résidence secondaire ou peut-on obtenir un numéro provisoire ? Merci encore pour votre aide ! Cordialement Delphine

Vous n’avez pas besoin d’avoir un personnumer pour acheter un bien, simplement un financement.

Bonjour,

Nous sommes en train de regarder pour acheter un appartement également.

Savez-vous quel site nous pouvons consulter pour:

– Regarder si la copropriété est a des dettes?

– Savoir les prix des derniers appartement vendus dans le quartier?

– Je peux emprunter plus toute seule qu’en couple, savez vous pourquoi? Quel est le risque?

Merci pour votre aide 🙂

Bonjour Florine,

Si l’appartement est vendu via une agence immobilière, c’est l’agent immobilier qui doit fournir un état des lieux financiers de la copro, sinon c’est à vous de demander au responsable du syndic de la copro (bostadsrättsförenings styrelse / ordförande ). Pour comparer les prix effectifs de biens vendus dans un même quartier, vous pouvez consulter sur le site Hemnet, l’onglet « slutpriser ». Bonne chance.

Bonjour

Je me questionne sur le droit de propriété en suède. Est il similaire à la France (durée indéterminée) ou se rapproche-t-il plus de certains pays avec une durée limitée?

merci beaucoup pour votre réponse

Anne

Bonjour Anne, cet article répondra peut-être à votre question.

merci pour cet article.

Bonjour à tous

Merci pour l’article et les commentaires très instructifs !

J’ai une petite question car nous allons déménager en Suède pour le travail d’ici septembre dans mon cas. Pour l’instant j’ai un contrat de 2 ans renouvelable en tant que neuroscientifique à Karolinska et mon copain compte me rejoindre et chercher du boulot d’ici 2021.

Du coup je voulais savoir si il faut nécessairement un CDI ou avoir un apport (entre 40k et 100k d’euro) est suffisant pour avoir un crédit achat ?

Merci!

Bonjour Aurore et merci pour le « merci » ! 🙂

L’apport est primordial pour obtenir un crédit d’achat. Le CDI est un atout certain. Bonne chance dans votre recherche de logement !

Bonjour,

Y-a-t-il un droit de rétractation après avoir signé le contrat de vente avec l’agent immobilier ?

Merci beaucoup d’avance pour votre réponse 🙂

Bonjour Juliette, on peut annuler un achat mais non sans une compensation financière qui peut être conséquente. À part si la rétraction a à voir avec un vice caché.

Bonjour, merci beaucoup pour cet article très instructif ! 🙂 Je regarde les annonces immobilières dans la région de Kronoberg et suis surprise du coût des charges mensuels : parfois jusqu’à 600 euros par mois pour un appartement à 150 000 euros ! Vu le marché locatif, je pensais qu’acheter était plus judicieux financièrement mais finalement les charges reviennent à payer parfois un bon loyer.. Bref je suis maintenant perplexe. Qu’en pensez-vous ?

Bonjour Charlotte, vous avez raison, dans certains cas, cela peut revenir au même, économiquement que de louer. À 600 €/mois de charge, il doit s’agir d’un appartement relativement neuf. En effet, plus les appartements sont vieux, plus les charges mensuelles sont basses, car la copropriété a probablement remboursé tous les prêts liés à la construction de l’immeuble, et les charges mensuelles consistent alors aux frais communs d’entretien de l’immeuble. Le problème d’une location, si vous n’avez pas accès à un contrat de première main, c’est la précarité du logement. Mais pour pouvoir acheter un appartement, il faut avoir un apport puisque les banques ne prêtent plus la somme totale.

Bonjour,

Je ne sais pas si la question a été posée mais je ne l’ai pas vu. Peut on acheter un bien en Suède si on n’a pas encore de personnumer?

Et cela peut il aider à en obtenir un?

Bonjour Damien, le personnummer n’est pas requis pour acquérir un bien en Suède. De nombreux Allemands et Danois per exemple possèdent des résidences secondaires en Suède. La possession d’un bien en Suède n’aide pas à obtenir un personnummer, car ce n’est pas une des conditions requises dans la demande d’un personnummer. Ce sont deux choses complètement différentes.

Si ont acheté une maison en suede sans crédit bancaire. Est ce qu’il y’a des taxes à payer????

Si par exemple j’achète une maison à 150,000 euros ou à 200,000 Euros, est ce que les taxes augmente par apport aux prix du bien ? Ou les taxes sont fixées par apport à l’endroit?

Merci pour vos conseils.

Bonjour, Nous ne sommes pas sûrs de bien comprendre votre question, mais si vous parlez des taxes foncières, elles sont automatiquement comptées dans votre déclaration d’impôts fournie par Skatteverket. Que vous ayez acheté avec ou sans crédit n’a aucune importance.

Bonjour

Nous somme un couple vivant en France souhaitant acheter un appartement à Stockholm sans faire un credit. Est-ce que cela facilite l’achat ?

Merci.

Peut-être, néanmoins c’est toujours le vendeur qui choisit l’acheteur…

Bonjour à tous,

J’ai un salaire de base avec de nombreuses variables qui font qu’il est toujours majoré. Quand je vais réaliser ma demande de lånelofte, dois-je saisir le salaire présent sur mon contrat ou le salaire réel aue je recois?

Merci

Bonjour David, donnez le salaire indiqué par votre contrat, car c’est une donnée stable.

Bonjour à tous,

Compte tenu des prix tant des appartements que des maisons, nous nous interrogeons sur l’achat d’un terrain constructible.

Avez-vous une idée du temps que prend la construction d’une maison en moyenne ?

Que comprend la vente du terrain en terme de raccordement à l’eau et l’électricité ?

Bref, est-ce que cette option pourrait être un choix judicieux ?

Merci de votre aide et bravo pour le site riche d’informations,

Virginie

Bonjour Virginie,

Nous ne pouvons malheureusement pas vous aider, vous pouvez en revanche formuler votre demande sur les groupes facebook de Français en Suède, bonne recherche !

Bonjour,

Nous avons visité une maison entierement rénovée, est ce que vous recommandez d’engager un expert extérieur pour faire une inspection? Dans le questionnaire que Agent immo a laissé au vendeur, rien a signaler.Sinon avez vous des recommandations des entreprises qui font l inspection? Merci beaucoup.

Bonjour, Nous vous recommandons de faire appel à un « besiktningsman ». Nous espérons que vous trouverez la maison de vos rêves !

Bonsoir Audrey,

Merci pour votre retour.

Est ce que L’inspection doit être faite avant la signature du contract d’achat? Agent immo nous a proposé qu’elle peut ajouter une clause concernant L’inspection, C’est à dire si suite à L’inspection expert a trouvé des faces cachés dans la Maison, nous avons le droit d’annuler notre Achat et elle nous rembourse le 10% qu’on va payer lors de la signature?

Est ce que c est une pratique viable à votre avis?

Merci.

Bonjour, il vaut mieux en effet faire l’inspection avant la signature du contrat d’achat. La proposition de l’agent immobilier est une bonne idée.

Merci Audrey, ca nous rassure. Désolée je vous ai posé trop de question. J’ai encore une question concernant le paiement du 10%, si nous n’avons pas de compte bancaire en suede, est ce que légalement nous avons le droit de transférer la somme de 10% directement sur le compte de l’agence immo en suede?

Merci

Bonjour, Renseignez-vous auprès de votre banque, mais il devrait être possible de faire un virement entre comptes de pays différents.

Bonjour, je veux acheter une maison d e losir ou une petite ferme, ma question est de savoir comment connaitre les taxes foncieres ? Ou autres taxes. Terrain foret taxes? Pour residence secondaire. Que dois je savoir, en termes de taxes ou autres. Merci

Les réponses à vos questions vous seront données par l’agent immobilier.

Bonjour,

Un grand merci pour votre site qui est une veritable mine d’informations.

Est-il obligatoire de posseder un compte bancaire suedois pour effectuer un achat immobilier sans faire appel au credit? En d’autre termes, les fonds peuvent-ils etre transferes directement depuis un compte en banque etranger (meme si ce dernier est libelle en SEK)

Merci pour votre aide.

Cordialement

Bonjour,

Merci pour cet article super intéressant!

Ma compagne et moi envisageons un achat d’une maison en Suède en tant que résidence secondaire.

Nous avons un apport de 30% de la valeur de la maison mais nous travaillons sur Suisse.

Pourriez-vous m’éclairer sur les possibilités de financement qui s’offrent à nous ?

J’ai cru comprendre qu’il est très difficile voir impossible d’obtenir un prêt suédois si les revenus ne viennent pas de Suède…

En vous remerciant par avance, merci !

C’est difficile mais pas impossible ! Prenez contact directement avec différentes banques et comparez les offres….